כללי

מאזן תשלומים הוא למעשה דו”ח מקורות ושימושים

המקורות העיקריים המניבים מט”ח למדינת ישראל

- יצוא של מוצרים ושירותים.

- קבלת מענקים, תרומות ופיצויים (אלו הן העברות חד צדדיות לטובתנו, שנקראות במאזן התשלומים: העברות שוטפות).

- השקעות של זרים בחברות ישראליות.

- קבלת הלוואות מחו”ל.

- העברות כספיות של עולים חדשים.

- שכר עבודה בדולרים שמקבלים עובדים ישראלים מגורמים בחו”ל.

השימושים העיקריים שעושה מדינת ישראל בדולרים

- יבוא של מוצרים ושירותים.

- תשלומי ריבית ודיבידנד למשקיעי חוץ.

- תשלום משכורות לעובדים זרים.

- השקעות של ישראלים בחברות בחו”ל.

- מתן הלוואות לחו”ל.

להזכירך: מט”ח = מטבע חוץ

החלוקה הפנימית של מאזן התשלומים

מאזן התשלומים כולל שני חלקים ושורה תחתונה. כל חלק מציג תמונה של מקורות ושימושים דרך תנועות דולריות בתחום כלשהו:

- חלק א' – נקרא החשבון השוטף.

הוא מתייחס בעיקר לתנועות מט”ח בתחום המסחרי (יצוא ויבוא של סחורות ושירותים,גורמי ייצור והעברות שוטפות). - חלק ב' – נקרא חשבון ההון והחשבון הפיננסי.

הוא מתייחס בעיקר להשקעות והלוואות במט”ח הן אלה שקיבלנו והן אלו שנתנו (כלומר לפעולות בתחום הפיננסי).

כל חלק מתפצל לסעיפים ותת סעיפים שיפורטו בהמשך.

לכל חלק שורה מסכמת

השורה התחתונה

השורה התחתונה = נכסי הרזרבה

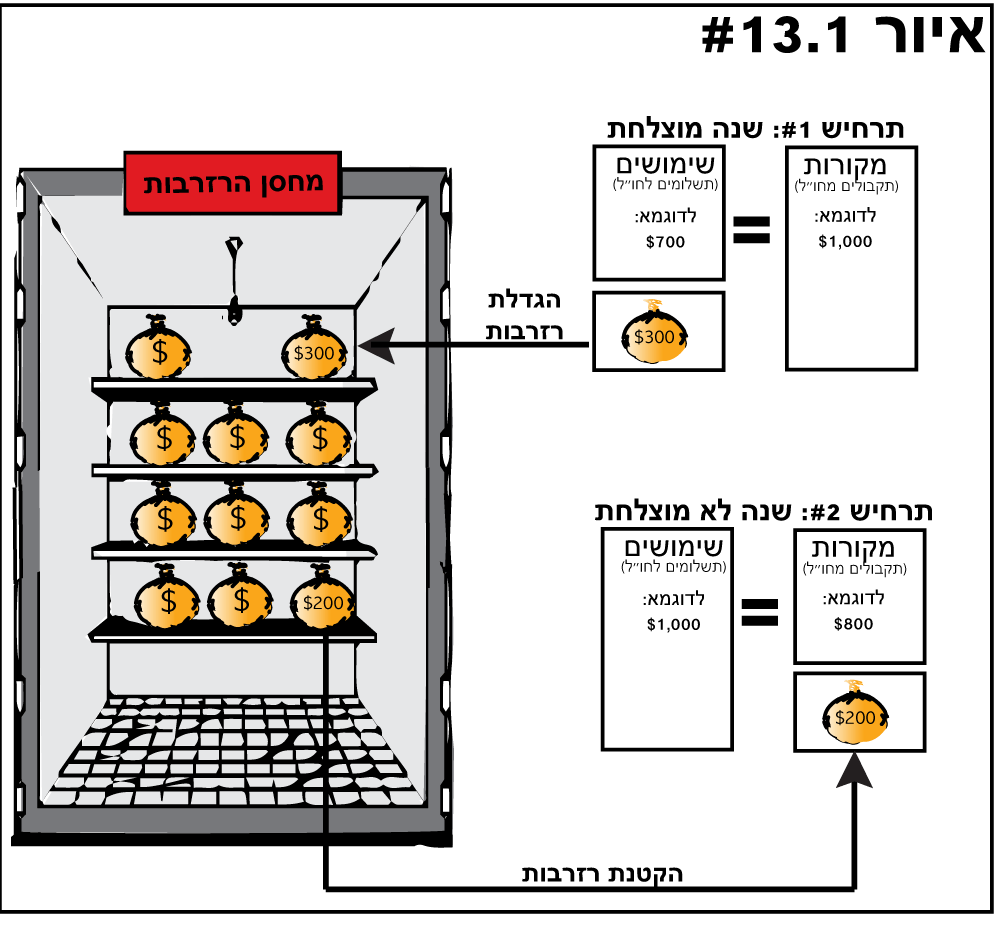

דוגמא לשימוש בשורה התחתונה

בטבלה 13.1 מופיעות 2 דוגמאות לשימוש בשורה התחתונה. הנתונים בטבלה הם במיליוני דולרים.

|

טבלה 13.1 # |

||

|

|

דוגמא א' |

דוגמא ב' |

|

סה”כ חלק א' (החשבון השוטף) |

30+ (מקור) |

30- (שימוש) |

|

סה”כ חלק ב' (חשבון ההון והחשבון הפיננסי) |

10– (שימוש) |

20+ (מקור) |

|

סה”כ חלקים א' + ב' |

20+ (עודף מקורות) |

10- (עודף שימושים) |

|

שורה תחתונה = נכסי רזרבה |

20– שימוש (המשמעות: הגדלת יתרות המט”ח של המדינה) |

10+ מקור (המשמעות: הקטנת יתרות המט”ח של המדינה) |

|

סה”כ |

0 |

0 |

תזכורת:

- נתון חיובי בשורה המסכמת מבטא עודף מקורות. דהיינו : גידול במטבע חוץ.

- נתון שלילי בשורה המסכמת מבטא עודף שימושים. דהיינו : קיטון במטבע חוץ.

מאזן תשלומים במתכונת מקוצרת

מאזן התשלומים המוצג כאן הוא במתכונת מקוצרת. במאזן תשלומים, במתכונת מורחבת, מכל תת-סעיף מתפצלת שרשרת סעיפי משנה המזינה אותנו בים של אינפורמציה.

דוגמא

במאזן תשלומים מקוצר אנו מסתפקים בשורה:

|

|

יצוא |

יבוא |

יתרה |

|

מוצרים |

800$ |

700$ |

100$ |

במאזן תשלומים מורחב שורה זו יכולה להתחלק כך:

|

|

יצוא |

יבוא |

יתרה |

|

|

סה”כ מוצרים |

800$ |

700$ |

100$ |

|

|

מזה: |

מוצרי טקסטיל |

100$ |

50$ |

50$ |

|

|

מוצרי אלקטרוניקה |

120$ |

80$ |

40$ |

|

|

מוצרי מתכת |

80$ |

100$ |

20$- |

|

וכך הלאה (מוצרים אחרים) |

||||

ישנן מספר וריאציות של דו”חות מקוצרים. אל תתבלבלו אם תיתקלו בדו”ח שונה במקצת מזה המוצג כאן (הן מבחינת רמת הפירוט של הסעיפים והן בצורתו החיצונית).

השימוש בנכסי הרזרבה , הן כמקור והן כשימוש, משתקף באיור 13.1.

איור 13.1

החלוקה הפנימית של חלק א' – החשבון השוטף

החשבון השוטף כולל שני סעיפים:

- חשבון הסחר

- העברות שוטפות

ההרכב הפנימי של סעיפים אלו מוצג בטבלה 13.2.

|

טבלה 13.2 # |

||

|

3. חשבון הסחר |

4. העברות שוטפות |

|

|

חשבון הסחר מורכב מ- 3 תת סעיפים: |

סעיף העברות שוטפות מורכב משני תת סעיפים. |

|

|

a. מוצרים (יצוא ויבוא של מוצרים) |

d. מענקים. |

|

| b. שירותים (יצוא ויבוא של שירותים כגון: תיירות, ביטוח, הובלת מטענים, שרותי מטען וכד'.) |

e. תרומות. |

|

|

c. גורמי ייצור |

יצוא: קבלת ריבית ודיבידנד על השקעות בחו”ל וכן משכורות מחו”ל לעובדים ישראלים. |

|

תרשים 13.3 מתאר את החלוקה הפנימית של החשבון השוטף. התרשים כולל נתונים ממאזן התשלומים של מדינת ישראל לשנת 2000. הנתונים במיליארדי דולרים, ומעוגלים.

תרשים 13.3

החלוקה הפנימית של החשבון השוטף (מיליארדי דולרים)

החלוקה הפנימית של חלק ב' – חשבון ההון והחשבון הפיננסי

חלק ב' כולל שני סעיפים:

- חשבון ההון

- החשבון הפיננסי

הרכב סעיפים אלו מוצג בטבלה 13.4.

| טבלה 13.4 # | |

| 1. חשבון ההון | 2. החשבון הפיננסי |

|

חשבון ההון מורכב מ-2 תת סעיפים. |

החשבון הפיננסי מורכב מ- 3 תת סעיפים: |

|

f. עולים (העברת כספים של עולים חדשים). |

h. השקעות ישירות i. השקעות פיננסיות j. השקעות אחרות (בעיקר פיקדונות) (הסעיפים מוסברים בהמשך) |

|

g. ממשלה. |

|

תרשים 13.5 מתאר את החלוקה הפנימית של חשבון ההון והחשבון הפיננסי. התרשים כולל נתונים ממאזן התשלומים של מדינת ישראל לשנת 2000. הנתונים במיליארדי דולרים, ומעוגלים.

תרשים 13.5

החלוקה הפנימית של חשבון ההון והחשבון הפיננסי (מיליארדי דולרים)הסבר לתת הסעיפים בחשבון הפיננסי

הסבר לתת הסעיפים בחשבון הפיננסי :

a. השקעות ישירות

בסעיף זה נכלל כל סכום השקעה המתייחס לאחת משתי הקטגוריות הבאות:

- השקעה בחברה בורסאית, אם למשקיע יש בה בעלות של יותר מ- 10%.

- כל השקעה בחברה לא בורסאית ו/או כל עסק אחר לרבות נדל”ן (ללא קשר לאחוז בבעלות).

השקעות כוללות גם הלוואות.

|

הערה: |

|

נדל”ן = נכסי דלא ניידי. |

b. השקעות פיננסיות

c. השקעות אחרות

סעיף זה כולל בעיקר פיקדונות כספיים של ישראליים בחו”ל (=שימושים), ופיקדונות של תושבי חוץ בישראל (=מקורות).

d. מבנה מאזן התשלומים (הסבר נוסף).

מאזן התשלומים המלא.

מאזן התשלומים המלא כולל שורה ארוכה של סעיפים במתכונת של פירמידה. בתחתית הפירמידה ישנם סעיפים קטנים (המתייחסים לנתונים בודדים) וככל שעולים בשלבי הפירמידה מתבצעת שרשרת של פעולות ריכוז. סעיפים מאותו שלב מתחברים לסעיף מרכז בשלב שמעליהם בפירמידה.

מאזן התשלומים המקוצר (טבלה 13.6)

מאזן התשלומים המקוצר המוצג בטבלה 13.6 מתייחס לשלוש השלבים הסופיים בפירמידה. טור 1 הוא התחתון שבהם וטור 3 הוא העליון. הסעיפים בכל טור מרוכזים לסעיפים שמעליהם בטור הבא.

הפרשים סטטיסטים

הפער בין המציאות לתיאוריה משתקף בסעיף “הפרשים סטטיסטיים”

בפועל מרבית הנתונים במאזן התשלומים הם אומדנים המתבססים על מדגמים. בנוסף ישנן בד”כ גם טעויות שמתגלות , אם בכלל, במועד מאוחר יותר. לפיכך באופן מעשי רק אחת למיליון נקבל שיוויון בין המקורות לשימושים. את השיוויון אנו משיגים רק בצורה מלאכותית באמצעות תוספת שורה הנקראת הפרשים סטטיסטיים שהסכום הנקוב בה מחושב כך שיביא לאיזון.

בטבלה 13.6 סכום ההפרשים הסטטיסטיים מגיע ל- 1.4 מיליארד דולר.

|

טבלה #13.6: הדו”ח המקוצר של מאזן התשלומים של מדינת ישראל לשנת 2003 (מיליארדי דולרים, מעוגל) |

|||||||

|

חלק א' – החשבון השוטף

|

0.1 |

`->` מקור |

|||||

|

I. חשבון הסחר |

6.3- |

|

|

||||

|

|

a. מוצרים |

|

|

2.2- |

|

|

|

|

|

|

יצוא |

30.1 |

|

|

|

|

|

|

|

יבוא |

32.3- |

|

|

|

|

|

|

b. שירותים |

|

0.3 |

|

|

|

|

|

|

|

יצוא |

12.3 |

|

|

|

|

|

|

|

יבוא |

12.0 |

|

|

|

|

|

|

c. גורמי יצור |

|

4.4- |

|

|

|

|

|

|

|

יצוא |

2.2 |

|

|

|

|

|

|

|

יבוא |

6.6 |

|

|

|

|

|

II. העברות שוטפות |

6.4 |

|

|

||||

|

|

d. מענקים |

|

4.1 |

|

|

|

|

|

|

e. תרומות |

|

|

2.3 |

|

|

|

|

חלק ב'- חשבון הון והחשבון הפיננסי |

0.2- |

`->` שימוש |

|||||

|

III. חשבון הון |

|

|

|

0.4 |

|

|

|

|

|

f. עולים |

|

|

0.2 |

|

|

|

|

|

g. ממשלה |

|

|

0.2 |

|

|

|

|

IV. חשבון פיננסי |

0.6- |

|

|

||||

|

|

h. השקעה ישירה |

|

|

1.9 |

|

|

|

|

|

i. השקעה פיננסית |

|

0.4- |

|

|

|

|

|

|

j. השקעות אחרות |

|

2.1- |

|

|

|

|

|

נכסי רזרבה נטו |

1.3- |

`->` שימוש |

|||||

|

הפרשים סטטיסטיים

|

1.4 |

`->` מקור |

|||||

מאזן התשלומים במתכונת של דו”ח מקורות ושימושים מקוצר (מיליארדי דולרים, מעוגל).

|

מקורות |

שימושים |

||

|

חשבון שוטף |

0.1 |

חשבון הון ופיננסי |

0.2 |

|

הפרשים סטטיסטים |

1.4 |

נכסי הרזרבה |

1.3 |

|

סה”כ |

1.5 |

סה”כ |

1.5 |

| הערה |

|

במבחנים, בד”כ לא תופיע שורת הפרשים סטטיסטים. אם תרצו הפרשים סטטיסטים=0. והמשמעות היא שסה”כ המקורות משתווים לסה”כ השימושים. לדוגמא, (מדינה קטנה a). מיליארדי $. |

|

מקורות |

שימושים |

||

|

חשבון שוטף |

0.4 |

חשבון הון ופיננסי |

1.0 |

|

הפרשים סטטיסטים |

0.6 |

|

|

|

סה”כ |

1.0 |

סה”כ |

1.0 |