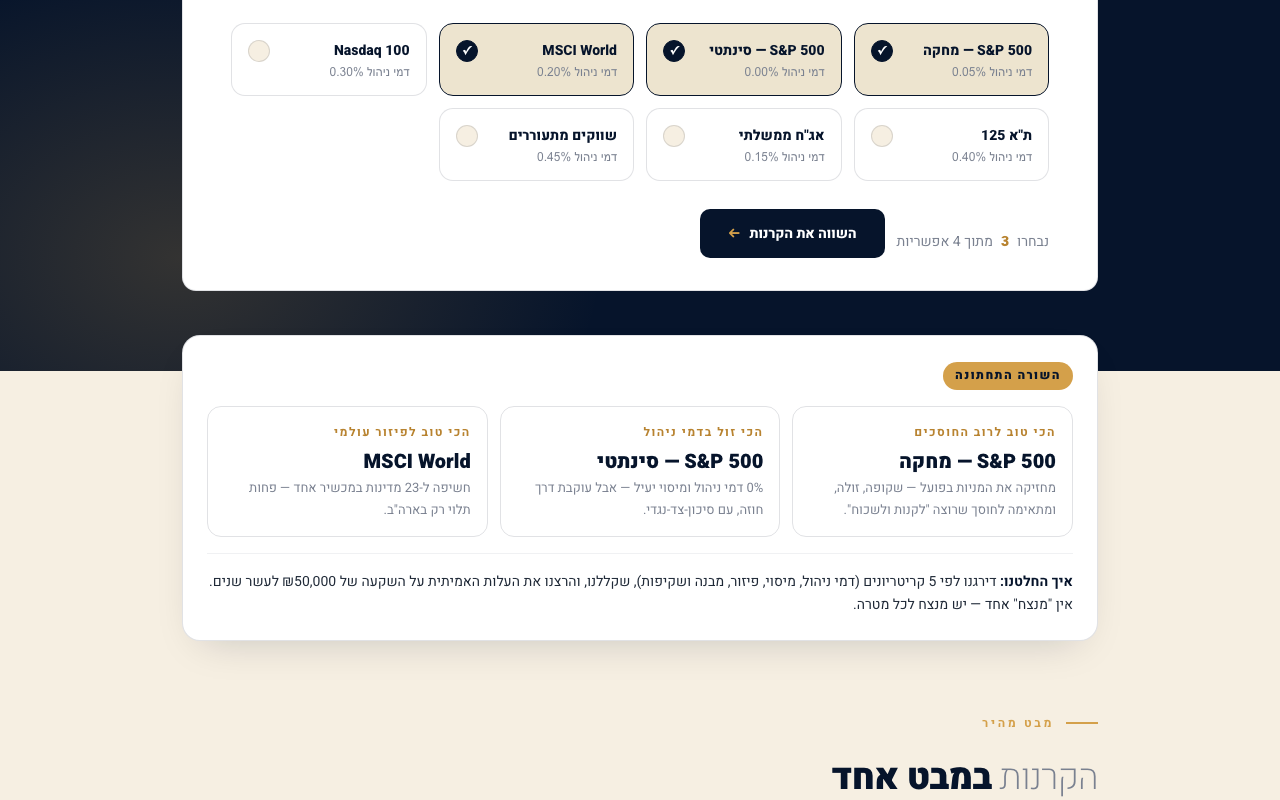

השוואת ETF · חינם · בלי הרשמה

השוואת קרנות-סל — איזו באמת זולה לכם לטווח ארוך?

שתי קרנות-סל שעוקבות אחרי אותו מדד יכולות לעלות לכם אלפי שקלים הפרש על פני עשור — בגלל דמי-ניהול, מיסוי ומבנה-מעקב. בחרו 2–4 קרנות, ונראה אותן זו-מול-זו לפי העלות האמיתית בש"ח, הפיזור והסיכון — ומתי ישראלית עדיפה ומתי אמריקאית (VOO/SPY). הבנה, לא המלצה.

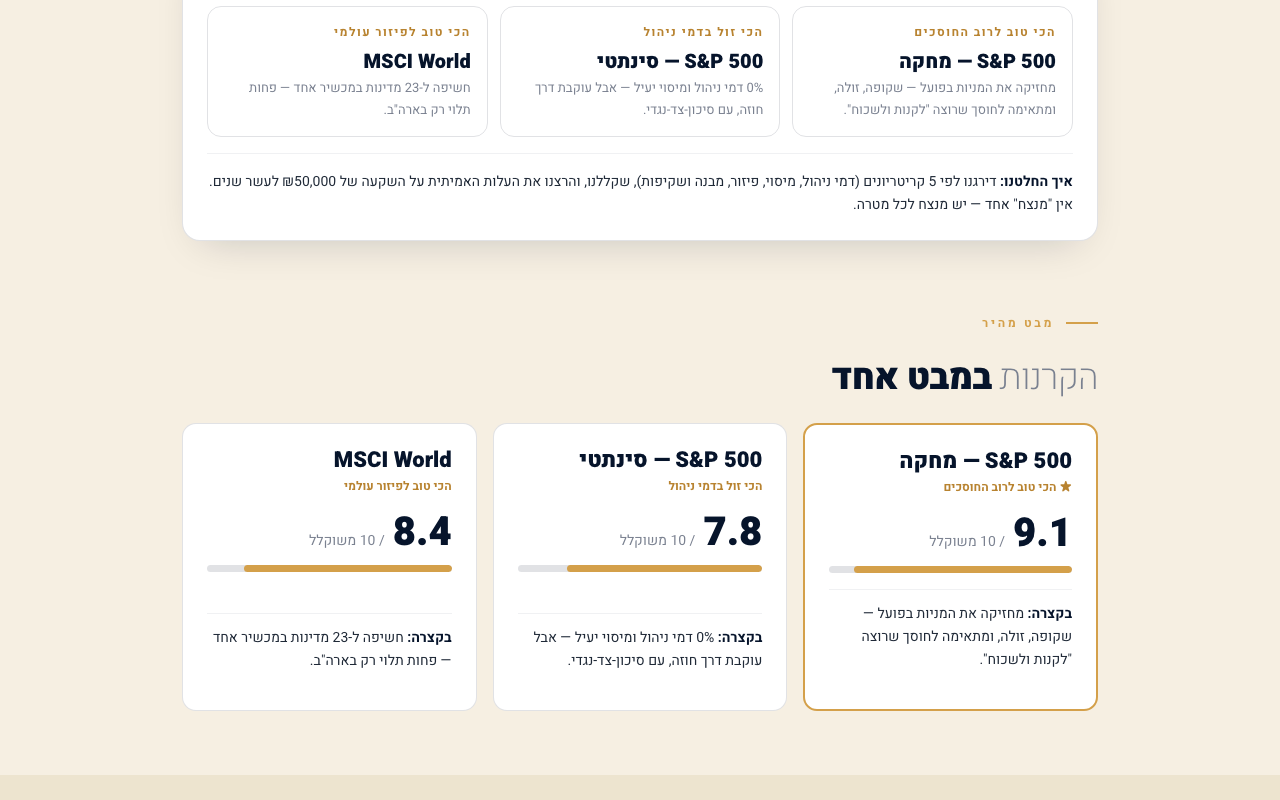

מבט מהיר

הקרנות במבט אחד

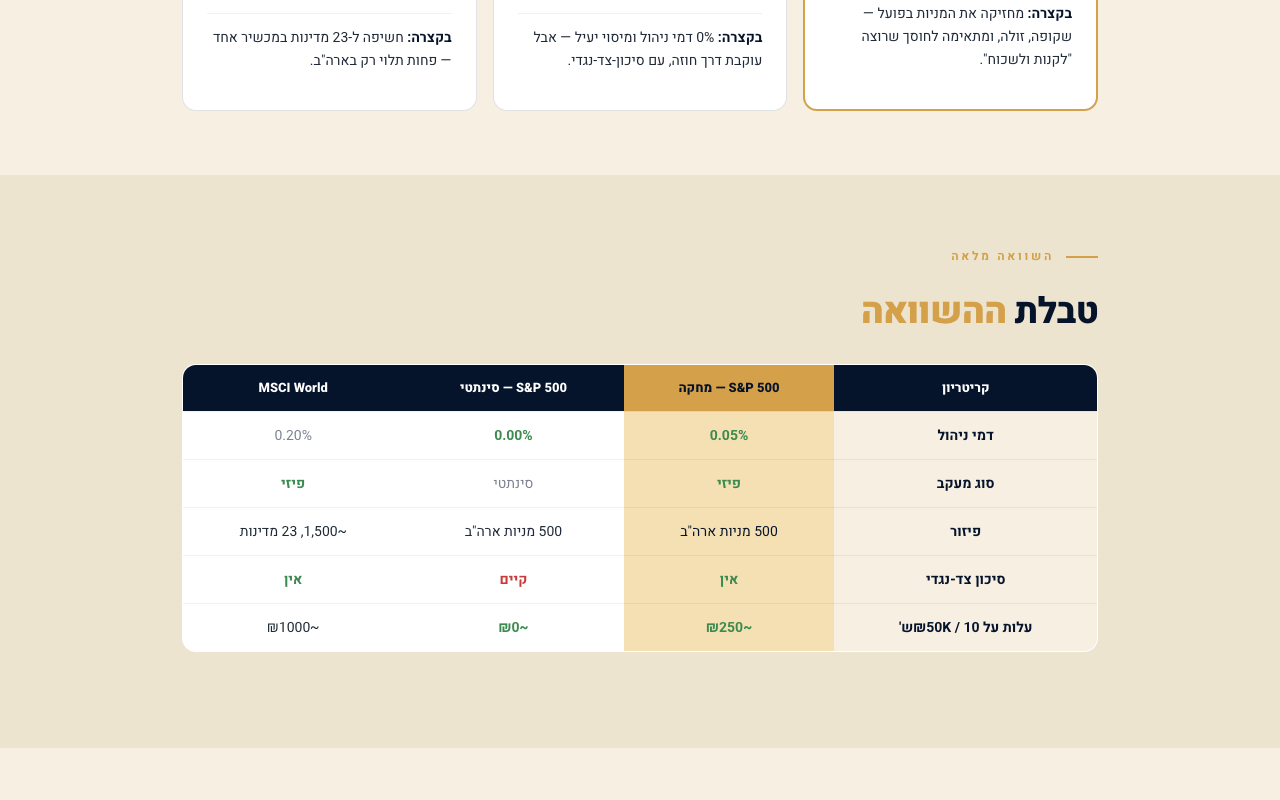

השוואה מלאה

טבלת ההשוואה

צעד-אחר-צעד, בלי הפתעות

הכלי בודק: איזה ETF מתאים לפרופיל שלך, כמה עולים דמי הניהול בש"ח אמיתיים, ומתי ETF אמריקאי עדיף על ישראלי — ומתי בדיוק להיפך.

מזינים פרופיל השקעה

גודל תיק, מדד יעד (ת"א 35, ת"א 125, S&P 500, נאסד"ק ועוד), ומאיפה קונים — פלטפורמה ישראלית, Interactive Brokers, או חשבון בנק רגיל.

הכלי משווה את כל האפשרויות

תכלית, קסם, מגדל, מיטב, פסגות, הראל, IBI — דמי ניהול, tracking error, מדיניות דיבידנד (מחלק לעומת צוברי), חשיפת מט"ח, ומה קורה עם המס כשמדובר ב-ETF אמריקאי.

רואים את ההפרש בש"ח — ומתי ישראלי עדיף, ומתי לא

כמה תשלמו דמי ניהול בפועל לאורך האופק שלכם, מה עדיף ספציפית — ETF ישראלי או אמריקאי — ואיזה כלי כדאי לפתוח עכשיו.

למי הכלי מתאים

לכל מי שחוסך מחוץ לפנסיה — ורוצה לדעת שהכסף עובד בצורה יעילה. בפרט:

- מי שמחזיק ETF ולא בטוח שבחר נכון — "לפני שנה, זה בסדר?" — הכלי יספר.

- מי שמתחיל להשקיע ורוצה להבין לפני שנוגע בכסף — השוואה ברורה לפני שפותחים חשבון.

- מי שחשב לעבור ל-VOO או SPY — לפעמים זה הנכון. לפעמים לא. הכלי מחשב את זה לפי הפרופיל שלכם.

- מי שמשקיע דרך הבנק בקרן מנוהלת — לבדוק כמה דמי הניהול עולים בש"ח לעומת ETF ישיר.

אנחנו לא יועצי השקעות ואין לנו עניין בברוקר שתבחרו. הכלי נועד לתת לכם מידע — ההחלטה שלכם.

שאלות שכולם שואלים

מה ההבדל בין ETF ישראלי לאמריקאי (VOO, SPY, QQQ)?

ה-ETF האמריקאי זול יותר בדמי הניהול. הדיבידנד חייב במס בישראל. ETF ישראלי צוברי דוחה את המס עד מכירה. אלא שבגלל הפרש דמי הניהול הגבוה, היתרון הזה לא תמיד מספיק — הכלי מחשב את התוצאה נטו לפי הפרופיל שלכם.

ETF מחלק לעומת צוברי — מה עדיף?

ETF מחלק שולח לכם את הדיבידנד ישירות לחשבון — תשלמו מס מיד. ETF צוברי משקיע את הדיבידנד בחזרה — המס נדחה עד מכירה, מה שמשפר את ריבית הדריבית. לרוב, צוברי עדיף לאופק ארוך. למי שצריך תזרים שוטף — מחלק.

האם יש הבדל אמיתי בין קסם לתכלית למגדל?

על אותו מדד — שלושת הגורמים המרכזיים: (1) דמי ניהול — כיום דומים על מדדים ישראליים , שונים יותר על מדדים בינלאומיים; (2) גודל הקרן — קרן גדולה = נזילות גבוהה ו-spread נמוך; (3) Tracking Error — הפער בין תשואת הקרן לתשואת המדד. פער נמוך מול המדד.

יש עלויות נסתרות מעבר לדמי הניהול?

כן — spread, עמלות ברוקר, ועמלות בורסה. ב-ETF אמריקאי דרך Interactive Brokers — spread ועמלות נמוכות מאוד, אבל תגישו דוח שנתי לרשות המסים. ב-ETF ישראלי דרך בנק — לפעמים עמלות קנייה/מכירה נוספות. הכלי מצרף את כל אלה לחישוב.

מה זה חשיפת מט"ח ואיך היא משפיעה?

ETF על מדד זר (S&P 500, נאסד"ק) שנקנה בשקלים: הכסף מומר לדולר בקנייה. אם הדולר נחלש ב-5% — גם אם המדד עלה 10%, ראיתם רק 5% בשקלים. חלק מהקרנות הישראליות מציעות גרסה "מגודרת מטבע" (hedged) שמנטרלת את תנודות הדולר-שקל. לגידור יש עלות שנתית נוספת — שמוחק לפעמים את היתרון. הכלי מציג את שניהם.

מה קורה עם ה-ETF שלי אם הספק נסגר?

ה-ETF הוא קרן נאמנות — הנכסים בפיקוח נאמן חיצוני, נפרד מהספק. אם קסם נסגרת — הנכסים מועברים לקרן אחרת או נמכרים ומוחזרים לחשבונכם. זה לא כמו פיקדון בבנק שנפל. הסיכון הוא בנזילות ובאיכות הניהול, לא ב"היעלמות" הכסף.

חשוב לדעת: כל מה שכתוב כאן הוא הסבר כללי — לא ייעוץ השקעות, לא שיווק השקעות ולא תחליף לייעוץ אישי לפי חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה-1995. אנחנו לא בעלי רישיון ייעוץ, והתוכן לא מותאם לנתונים ולצרכים שלך. שמות של ניירות-ערך, קרנות, ברוקרים או פלטפורמות מופיעים כדוגמה והסבר בלבד — אין לנו קשר מסחרי, שיווקי או עמלה מאף אחד מהם, ואף אזכור אינו המלצה לקנות או למכור. ביצועי עבר אינם ערובה לעתיד. מסחר ממונף עלול למחוק את מלוא ההשקעה — לפי ESMA, 74%–89% מחשבונות הקמעונאים מפסידים.