מחשבון פער-פרישה · חינם · בלי הרשמה

כמה יחסר לכם בפנסיה — ואיך לסגור את הפער?

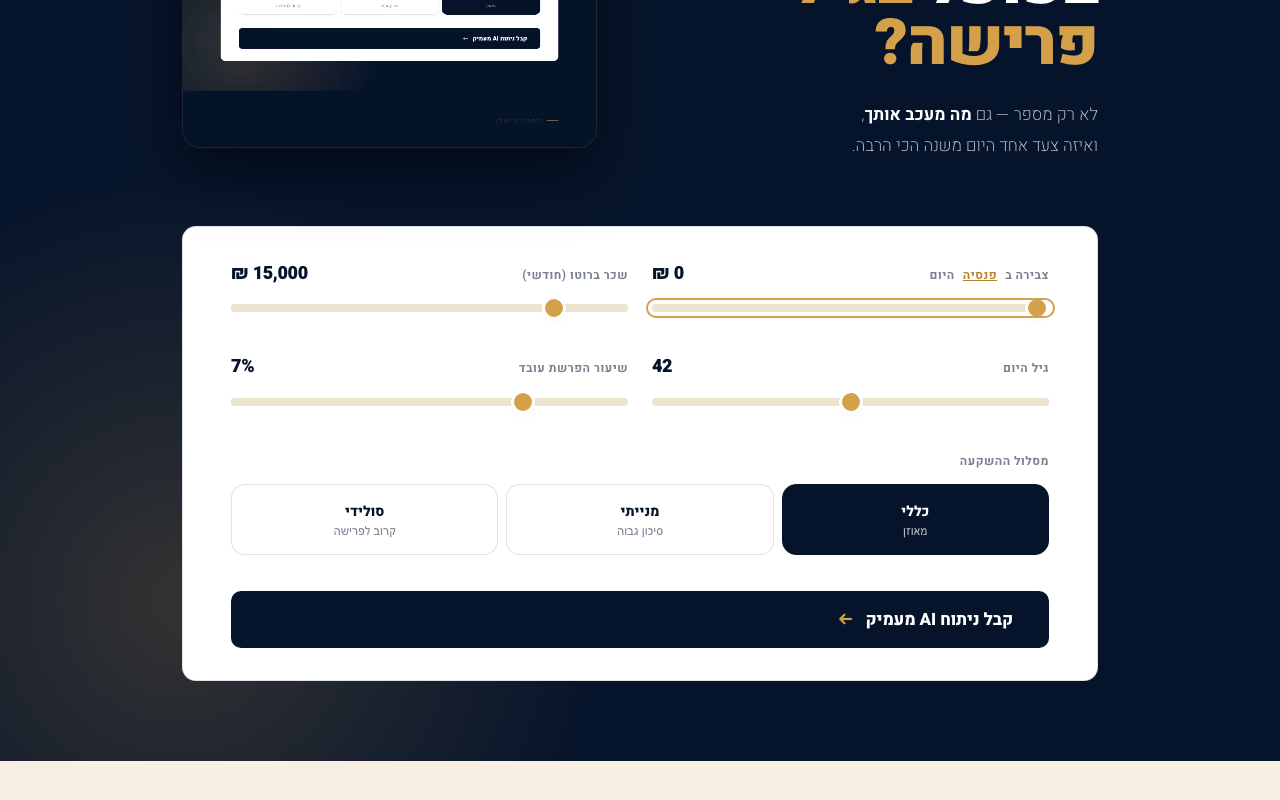

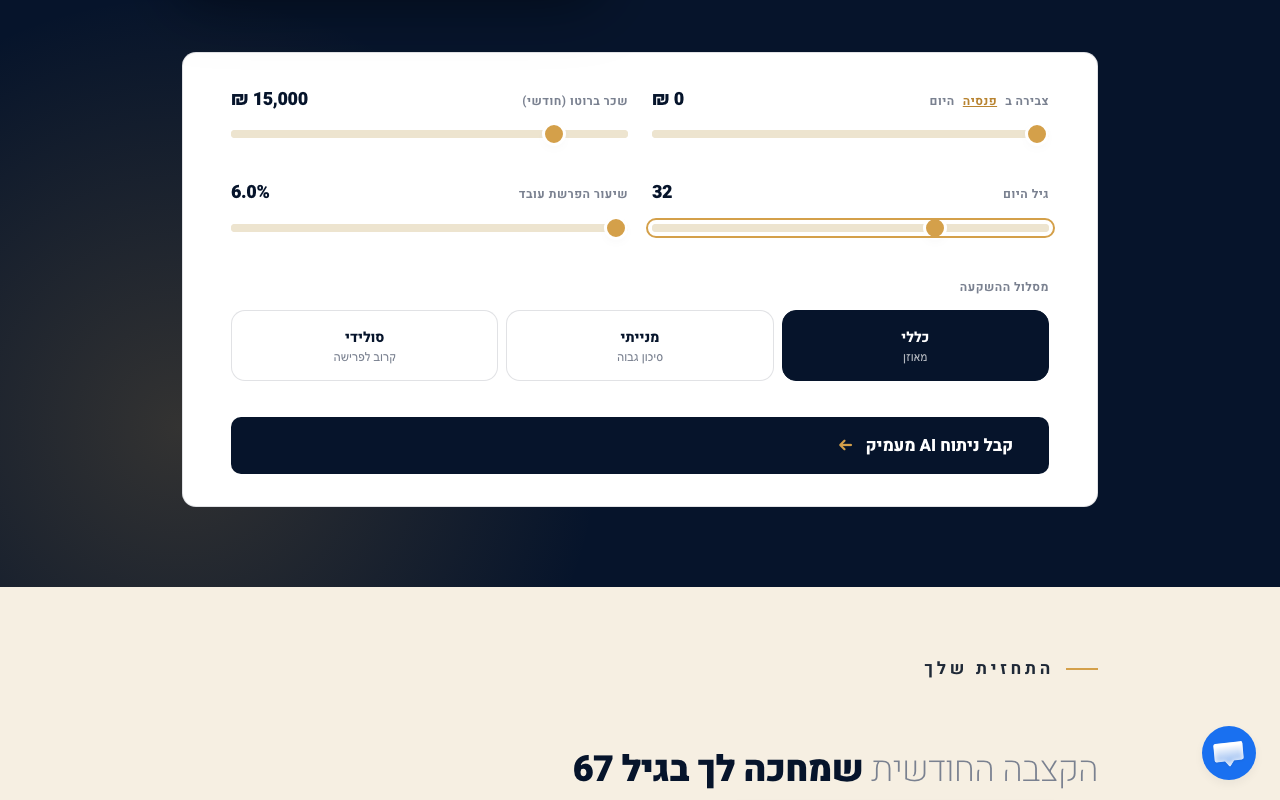

רוב הישראלים מגלים מאוחר מדי שהקצבה הצפויה רחוקה מ-75% מהשכר — היעד שנחשב פרישה בכבוד. הזינו צבירה, שכר ושיעור הפקדה, ונחשב בדיוק כמה צפוי לחסר לכם בחודש, כמה להפקיד היום כדי לסגור את הפער, וכמה עולה פרישה מוקדמת. הערכה, לא ייעוץ.

צבירת הפנסיה לאורך השנים

איך זה עובד

שלושה צעדים לפער הפרישה שלך

הכנס את נתוניך

גיל, שכר, צבירה קיימת והכנסה שתרצה לחיות עליה בפרישה.

בחר מסלול השקעה

כללי, מנייתי או סולידי — תשואה שונה, צבירה שונה, קצבה שונה.

קבל את הפער

כמה שקלים לחודש חסרים (או עודפים) בין הקצבה הצפויה ליעד שלך.

למי מתאים

מי צריך את המחשבון הזה?

כל מי שרוצה לדעת אם הפנסיה שלו תספיק — ולא להגיע לגיל 67 עם הפתעה.

- שכירים שמעוניינים לבדוק אם כדאי להגדיל הפרשה לפנסיה

- מי שקרוב לגיל פרישה ורוצה לדעת מה הצפוי לו

- כל מי ששוקל חיסכון עצמאי נוסף (קרן השתלמות / IRA)

שאלות נפוצות

מה ההבדל בין "פנסיה" ל"פער פרישה"?

מנתח הפנסיה שואל "כמה תקבל?". מחשבון פער הפרישה שואל "כמה תחסר לך?" — ומחשב את המרחק בין הקצבה הצפויה לבין הסכום שתרצה לחיות עליו.

מה המקדם המרה שהכלי משתמש בו?

200 — ערך סטנדרטי לגיל פרישה 67 (מעורב, גבר ואישה). בפועל המקדם נקבע ע"י הקרן ויכול להשתנות. לתמונה מדויקת — בדוק בדוח השנתי.

האם המספרים מדויקים?

זו הערכה מבוססת על הנחות תשואה מקובלות ומקדם המרה סטנדרטי. אין תחליף לייעוץ פנסיוני מורשה לתמונה מדויקת.

מה אני עושה אם יש לי פער גדול?

הגדל הפרשה לפנסיה (אפילו 1%-2% עושים הבדל גדול לאורך שנים), שקול חיסכון עצמאי (IRA / קרן השתלמות), ובדוק את דמי הניהול שאתה משלם.

חינם לגמרי — בלי קיר-מייל, בלי אינטרס מכירה. הנוסחאות מבוססות על אקטואריה מקובלת ונתוני בנק ישראל.

כלים באותו עולם

חשוב לדעת: הניתוח כאן הוא כלי-עזר להבנה — לא ייעוץ פנסיוני ולא שיווק פנסיוני כהגדרתם בחוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005. אנחנו לא בעלי רישיון פנסיוני. החלטה על ניוד, החלפת מסלול או בחירת קרן כדאי לקבל עם יועץ פנסיוני מורשה, שרואה את התמונה האישית המלאה שלך. שמות קרנות מופיעים כעובדה (למשל קרנות ברירת-המחדל במכרז) — לא כהמלצה, ואין לנו קשר מסחרי לאף גוף.

שקיפות מלאה: את הניתוח מפיקה מערכת AI — והיא יכולה לטעות. התוצאה היא נקודת-פתיחה להבנה, לא קביעה. הקובץ שלך נשלח לעיבוד אצל ספק AI חיצוני; פרטים מזהים (שם, ת"ז, כתובת) מוסתרים לפני השליחה, והקובץ נמחק מיד בסיום — אנחנו לא שומרים אותו ולא יודעים מי אתה.