מחשבון משכנתא · חינמי · ללא רישום

מחשבון משכנתא חכם — התמהיל שלך ב-30 שניות

בלי יועץ, בלי אינטרס מכירה. ספר לנו שלושה דברים, ונבנה לך את התמהיל המיטבי — ונסביר למה.

מחשב…

בונה התמהיל

רוצה לכוונן? ערוך כל מסלול ידנית

החזר חודשי

₪—

בחודש, לאורך כל התקופה

עלות כוללת אמיתית

₪—

כולל ריבית והצמדה

יחס החזר

—

מתוך ההכנסה החודשית

עוד כלים לרוכשי דירה

איך עובד מחשבון המשכנתא החכם

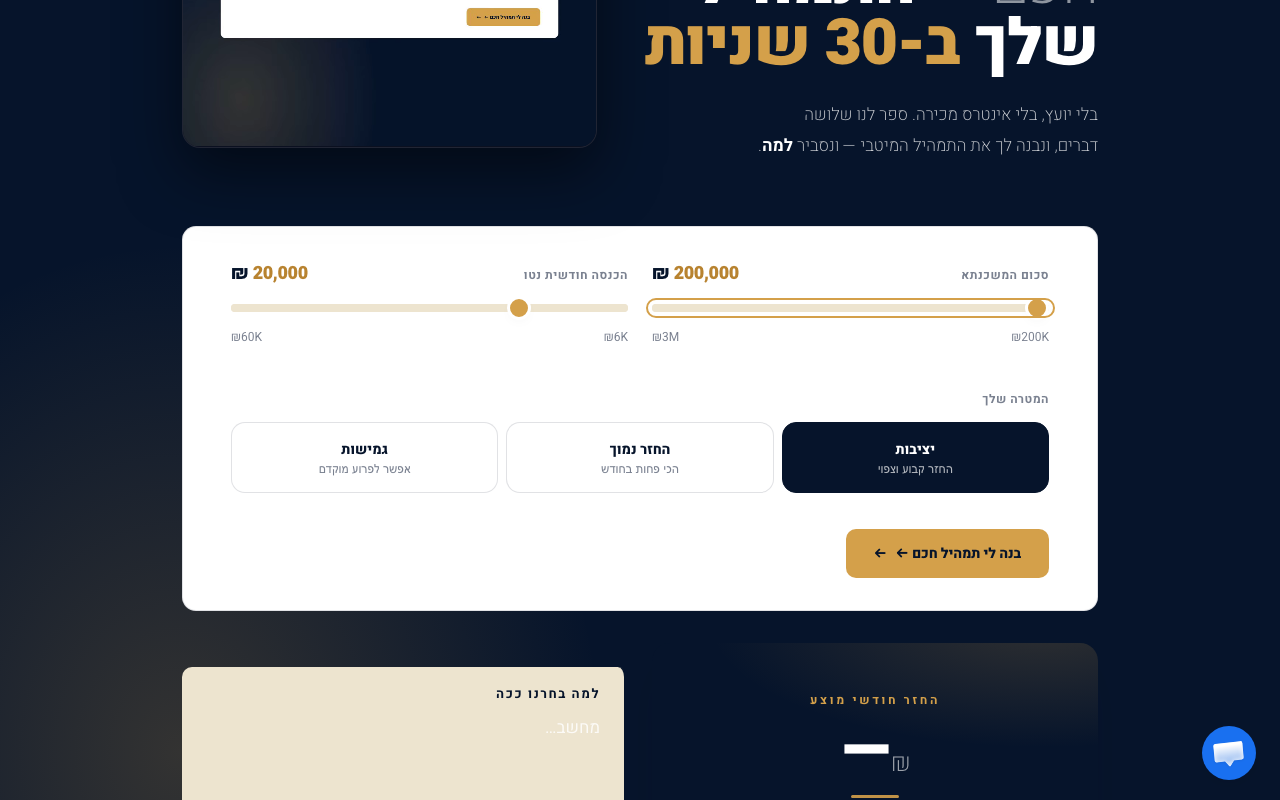

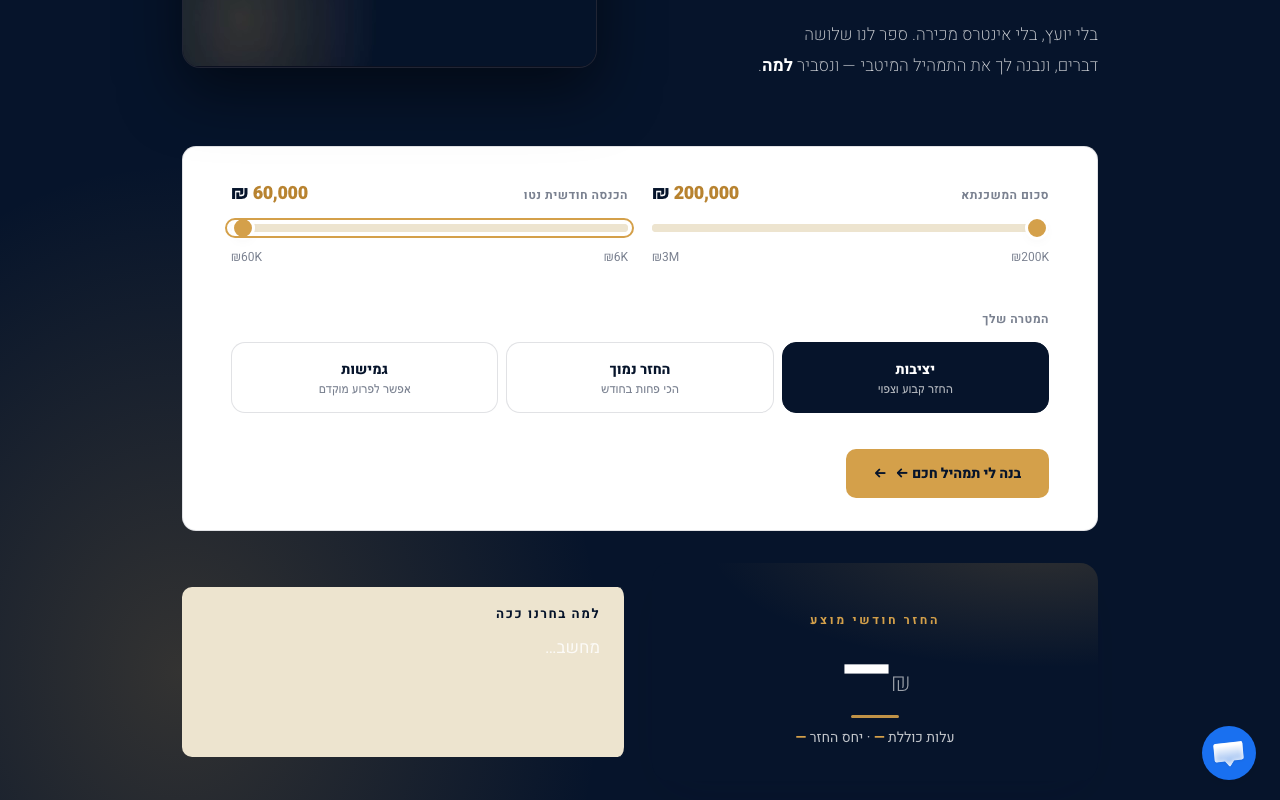

הכלי בונה תמהיל משכנתא מותאם תוך שניות: אתם מזינים את סכום המשכנתא, ההון העצמי ותקופת ההלוואה, והסימולטור מציג את גובה ההחזר החודשי הצפוי, העלות הכוללת לאורך התקופה, ופירוק בין קרן לריבית בכל שנה. החישוב מבוסס על לוח שפיצר — שיטת ההחזר הנפוצה בישראל, שבה ההחזר החודשי קבוע אך היחס בין קרן לריבית משתנה לאורך הדרך.

ריבית קבועה מול ריבית משתנה — מה ההבדל בהחזר

בריבית קבועה גובה ההחזר ידוע מראש ולא זז; בריבית משתנה ההחזר עולה ויורד עם שינוי הריבית במשק. הכלי מאפשר להריץ סימולציה של שני התרחישים ולראות בשקלים כמה שינוי ריבית של אחוז אחד מזיז את ההחזר החודשי — לפני שאתם חותמים. למי שרוצה להעמיק בבחירת התמהיל עצמו, ריכזנו מדריך תמהיל משכנתא נפרד.

מה כדאי לבדוק לפני שמגישים בקשה

תקופת ההלוואה משפיעה פעמיים: ככל שהיא ארוכה יותר ההחזר החודשי נמוך יותר — אבל העלות הכוללת בריבית גבוהה יותר. שווה להריץ כמה תרחישים של סכום משכנתא ותקופה, להשוות, ורק אז לגשת לבנק. אם עוד לא קיבלתם אישור עקרוני — כך עובד אישור עקרוני למשכנתא.

צעד-אחר-צעד, בלי הפתעות

הזן הכנסה

בסיס-החישוב.

הגדר סכום

כמה צריך ללוות.

התמהיל המומלץ

חלוקה חכמה בין מסלולים.

למה התמהיל קובע כמה תשלם

ההחזר החודשי הממוצע על משכנתא בישראל עלה משמעותית בשנים האחרונות, על רקע עליית מחירי הדיור והריבית. אבל ההפרש לא נולד רק מהמחירים — הוא נולד מהתמהיל. אותה הלוואה, מחולקת אחרת בין מסלולים, יכולה לעלות עשרות אלפי שקלים יותר או פחות לאורך חייה. המחשבון בונה לך תמהיל מותאם לפי שלושה נתונים בלבד, מסביר למה בחר ככה, ומאפשר לך לכוונן כל מסלול ידנית. הכל בדפדפן, בלי שמירת נתונים.

למי הכלי מתאים

לכל מי שלוקח, ממחזר, או רק שוקל משכנתא — ורוצה להבין את התמהיל לפני שהוא יושב מול הבנקאי. בפרט:

- מי שלפני פגישה ראשונה בבנק ורוצה להגיע עם תמהיל משלו, לא לקבל את מה שמציעים לו.

- מי ששוקל למחזר משכנתא קיימת ורוצה לראות איך חלוקה אחרת בין מסלולים משנה את ההחזר ואת העלות הכוללת.

- מי שמתלבט בין "החזר נמוך עכשיו" ל"עלות נמוכה לאורך זמן" — שתי מטרות שמושכות לכיוונים הפוכים, והכלי מראה את ההפרש בשקלים.

- מי שרוצה לבדוק אם הוא בכלל עומד ביחס ההחזר שהבנק ידרוש, לפני שהוא מתאהב בדירה.

למי הכלי פחות מתאים: מי שצריך אישור עקרוני מחייב — לזה נדרש יועץ משכנתאות שרואה את כל התנאים האישיים והדוח הבנקאי המלא.

אנחנו לא יועצי משכנתאות ואין לנו אינטרס בבנק שתבחרו. הכלי נועד לתת לכם מידע — ההחלטה שלכם.

מה הכלי גילה לאנשים כמוך

שמות ופרטים בדויים. המספרים להמחשה בלבד.

דנה ואורי, זוג צעיר, משכנתא 900,000 ₪, הכנסה משותפת 22,000 ₪

דנה ואורי הגיעו עם הנחה אחת: "ניקח כמה שיותר פריים, כי הריבית עליו הכי זולה." הכלי הראה תמונה אחרת. עם ריבית פריים של 5.25% (ריבית בנק ישראל 3.75% בתוספת 1.5%), מסלול פריים גדול אומר החזר שמשתנה בכל החלטת ריבית. כשבחרו במטרה "יציבות", הכלי בנה תמהיל מאוזן יותר — חלק קבוע לא-צמוד שמגן מהפתעות, חלק פריים לגמישות. ההחזר החודשי יצא דומה, אבל התנודתיות נחתכה. "לא הבנו שהפריים הזול הוא גם הסיכון. ראינו את ההחזר קופץ בסימולציה — והעדפנו לישון בשקט."

רונן, ממחזר משכנתא, יתרה 650,000 ₪, הכנסה 16,000 ₪

רונן לקח משכנתא ב-2020 ולא נגע בה מאז. כשהכניס את היתרה למחשבון וביקש מטרת "עלות נמוכה", ראה שהתמהיל הישן שלו נשען יותר מדי על מסלול צמוד-מדד — מסלול שבתקופת אינפלציה מנפח את הקרן. כיוונן ידנית: הקטין את החלק הצמוד, האריך מעט את הקבוע. ההפרש בעלות הכוללת לאורך יתרת התקופה: עשרות אלפי שקלים. "החזר חודשי כמעט זהה. ההבדל היה בכמה אני משלם בסוף — וזה היה הרבה."

שאלות שכולם שואלים

מהו יחס ההחזר מההכנסה, ולמה הכלי מזהיר ב-40%?

יחס ההחזר (PTI) הוא החלק מההכנסה החודשית הפנויה שהולך להחזר המשכנתא. התקרה הרגולטורית הקשיחה היא 50%, אבל 40% נחשב סף-סיכון: מעליו הבנק נדרש להון גבוה יותר כנגד ההלוואה, ובפועל רוב הבנקים מאשרים בטווח של 30%–35% בלבד. הסיבה: ככל שהיחס גבוה יותר, כך גדל הסיכון שתקופה קשה אחת תפיל אותך מהיכולת להחזיר. לכן הכלי מסמן אזהרה ברגע שהתמהיל חוצה 40%.

מה ההבדל בין מסלול פריים, קבוע צמוד וקבוע לא-צמוד?

פריים הוא ריבית משתנה הצמודה לריבית בנק ישראל (כיום 5.25%) — זול כשהריבית נמוכה, מתייקר כשהיא עולה. קבוע צמוד הוא ריבית קבועה אבל הקרן צמודה למדד המחירים, כך שבתקופת אינפלציה החוב גדל. קבוע לא-צמוד הוא היציב מכולם: גם הריבית וגם הקרן נעולות, ההחזר זהה לאורך כל התקופה. תמהיל טוב משלב ביניהם לפי הצורך שלך ביציבות מול גמישות.

כמה דירה אני בכלל יכול להרשות לעצמי?

התשובה תלויה בשני גבולות: כמה הון עצמי יש לך, וכמה החזר חודשי ההכנסה שלך נושאת. בדירה ראשונה בנק ישראל מאפשר מימון של עד 75% משווי הנכס — כלומר נדרש הון עצמי של לפחות 25%. את הצד השני (ההחזר) הכלי מחשב ישירות: מזינים הכנסה, ורואים איזה החזר נשאר בתוך יחס בריא.

למה אותה משכנתא יכולה לעלות עשרות אלפי שקלים יותר או פחות?

כי הריבית והעלות הכוללת תלויות בתמהיל, לא רק בסכום. מסלול ארוך מוריד את ההחזר החודשי אבל מגדיל את סך הריבית. מסלול צמוד יכול להתחיל זול ולהתנפח עם האינפלציה. שתי הלוואות באותו סכום ובאותו החזר חודשי יכולות להסתיים בפער ענק בעלות הכוללת — וזה בדיוק מה שהמחשבון חושף בשורת "עלות כוללת אמיתית".

האם המספרים כאן מדויקים כמו הצעה מהבנק?

זו הערכה המבוססת על נתוני שוק וריביות מקובלות, נכון למועד השימוש. היא נועדה לתת לך תמונה ולעזור לך להגיע מוכן. ההצעה המחייבת מגיעה מהבנק עצמו, אחרי בדיקת הדוח הבנקאי והתנאים האישיים שלך.

גילוי נאות: המחשבון מבוסס על נתוני שוק ואינו מהווה ייעוץ פיננסי. מומלץ להיוועץ ביועץ משכנתאות מוסמך לפני קבלת החלטה.

יש לך את המספרים — הנה הצעד הבא