בפרק הזה

הפתיחה

ישראלים רבים לוקחים משכנתא אחת בחייהם ואינם נזכרים בפרטים עד שמחזירים אותה, עשרים שנה אחרי. זו לא רשלנות — זו תוצאה של מורכבות מכוונת: מסלולים, ריביות, הצמדות, מגבלות-רגולטוריות, ביטוחים. כל אחד מהם הוא הזדמנות לקבל החלטה טובה — או לאפשר לבנק לקבלה במקומך.

הפרק הזה מסביר את המסגרת, החוקים שחייב לדעת, ואיך לנהל את המשא-ומתן.

גבולות המימון — מה מאפשר בנק-ישראל

בנק-ישראל קבע מגבלות על יחס המימון ("LTV") שבנקים מורשים להעניק:

- דירה יחידה (ראשונה): עד 75% מימון משווי הנכס.

- משפרי דיור (מכירה תוך שנה): עד 70%.

- משקיעים ובעלי דירה נוספת: עד 50%.

כלומר: קונים דירה ב-2,000,000 שקל כדירה יחידה — עד 1,500,000 שקל יכולים להגיע מהמשכנתא; 500,000 שקל הם ההון העצמי המינימלי.

מגבלה נוספת: יחס-ההחזר-להכנסה — אחוז ההחזר החודשי מסך ההכנסה החודשית. בנק-ישראל הגביל את הטווח המותר; בפועל, בנקים בוחנים יחס זה לפני אישור ובדרך כלל ממעטים לתת משכנתאות שיחס ההחזר שלהן גבוה מדי.

הבדיקה המעשית: לפני שאתם מחפשים דירה — חשבו מה יחס-ההחזר שאתם מוכנים לקחת על עצמכם, לא רק מה הבנק יאשר.

מסלולי המשכנתא — שלושת המרכיבים

משכנתא ישראלית נבנית לרוב משילוב ("מיקס") של מסלולים. לפי הנחיות בנק-ישראל, חלק מינימלי מהמשכנתא חייב להיות בריבית קבועה (לא צמודת-פריים) — כדי להגן גם על הלווה וגם על המערכת הפיננסית.

מסלול פריים (ריבית משתנה): ריבית-פריים + פרמיה. כשבנק-ישראל מעלה ריבית — ההחזר עולה. גמיש לפירעון מוקדם לרוב ללא עמלה.

מסלול ריבית קבועה לא-צמודה: אחוז שנתי קבוע לכל אורך המסלול — לא משתנה עם בנק-ישראל. מגן מהפתעות. עמלת-היוון אפשרית בפירעון מוקדם.

מסלול ריבית קבועה צמודת-מדד: ריבית "נמוכה" נומינלית — אבל הקרן עולה עם האינפלציה. בתקופות אינפלציה גבוהה — הקרן הצמודה "מנפחת" את החוב.

SOFR (ולא LIBOR): הלוואות בריבית-דולרית מתבססות היום על שיעור-ה-SOFR (Secured Overnight Financing Rate) — ה-LIBOR הבינלאומי הושמט סופית ב-2023. אם שמעתם על "LIBOR" בהקשר של משכנתא ישראלית — זה מידע מיושן.

מה בוטל — ומה חשוב לדעת

מס-בולים: ב-2006 בוטל "מס-הבולים" על הלוואות ומשכנתאות בישראל. לעיתים מאוזכר עדיין בשיחות — אין לשלמו.

מפת-הבנקים שהשתנתה: בנק-למשכנתאות, טפחות, עצמאות, אדנים, כרמל — כולם נבלעו לתוך הבנקים הגדולים לאורך השנים. בנק-משכנתאות נפרד איננו קיים. ניגשים לכל אחד מחמשת הבנקים הגדולים (פועלים, לאומי, הבינלאומי, מזרחי, דיסקונט) לקבלת הצעה ישירה.

ביטוח משכנתא: הבנק דורש שני ביטוחים: ביטוח-חיים (שמבטיח שהמשכנתא תיסגר במות הלווה) וביטוח-מבנה (שמכסה נזקי-מבנה). חשוב: הבנק מציע את שני הביטוחים — אבל אינך חייב לקנות מהבנק. קנייה עצמאית מחברת-ביטוח לרוב זולה יותר.

זכאות למשכנתא מוסבסדת

קיים מנגנון זכאות ("זכאי משרד השיכון") המאפשר לחלק מהאוכלוסייה לקבל הלוואה בתנאים מועדפים — מענקים ו/או ריבית מוגבלת. הזכאות מחושבת לפי ניקוד שמתייחס לוותק, ילדים, מצב-משפחתי ועוד.

כל הסכומים, המדרגות, ואזורי-הזכאות מתעדכנים בתדירות גבוהה. לא לסמוך על מספרים שמישהו ציין "שמע לפני שנה". עדכון-שוטף ב: כל זכות — זכאות למשכנתא ובאתר משרד השיכון.

אסטרטגיית מיקוח

הבנקים מצפים לכך שתגיעו עם הצעות ממתחרים. מיקוח על משכנתא הוא לגיטימי לחלוטין — ולא בושה.

שלב 1: בקשו הצעה מ-3–4 בנקים שונים — גם בנקים שאינם שלכם.

שלב 2: השוואת הצעות דורשת בסיס אחיד: אותו סכום, אותה תקופה, אותו מיקס-מסלולים.

שלב 3: חזרו לכל בנק עם הצעת-הטובה-ביותר ושאלו: "האם תוכלו להתאים?"

שלב 4: בחנו את עלות הביטוחים בנפרד — לרוב ניתן לחסוך שם.

תיבת פעולה — מה זה אומר עבורך

לפני שמקבלים הצעת משכנתא:

- חשבו: כמה הון עצמי יש לכם? איזה אחוז LTV נדרש?

- חשבו: איזה החזר חודשי אתם באמת יכולים לשאת — בתרחיש של פריים שעולה ב-2%?

- השיגו הצעות מלפחות 3 בנקים.

- בידקו ביטוחים בנפרד.

כלי מנתח-המשכנתא של MSL (msl.org.il) מאפשר להזין מסלולים שונים ולהשוות — כולל סימולציית-עליית-פריים. נבדק יוני 2026.

הריביות, המגבלות הרגולטוריות, ומבנה-הזכאות מתעדכנים. המידע בפרק זה הוא הסבר של מסגרת — לא ייעוץ. היוועצו ביועץ-משכנתאות מוסמך לפני חתימה.

סיכום

משכנתא היא מוצר שמנוהל ע"י בנק — אבל מוחלט ע"י לקוח מודע. LTV מוגבל, מסלולים מפוצלים, ביטוח עצמאי, מיקוח אמיתי — כל אחד מהמרכיבים האלה הוא נקודה שבה ההכרה מחזירה כסף. הפרק הבא מתחיל את מקטע הפנסיה — שבו ישנם עוד יותר שינויים שחשוב לדעת.

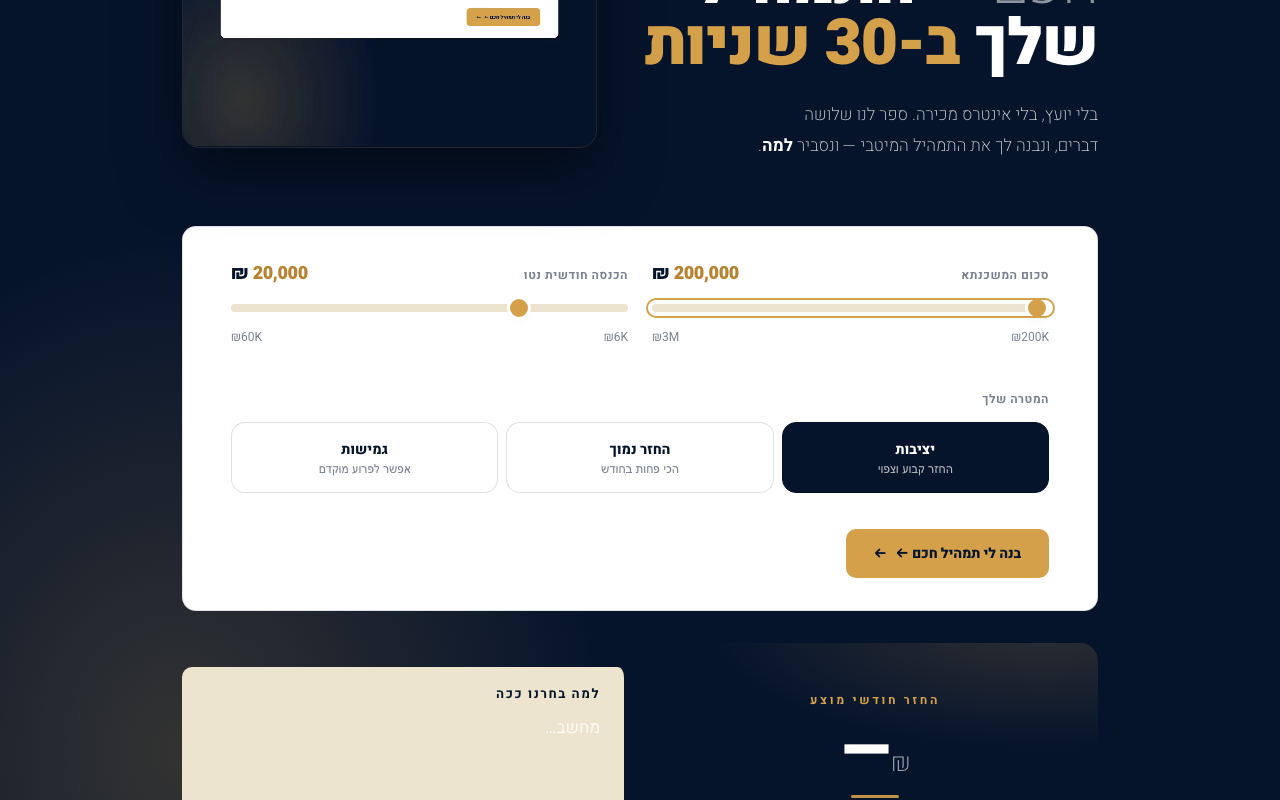

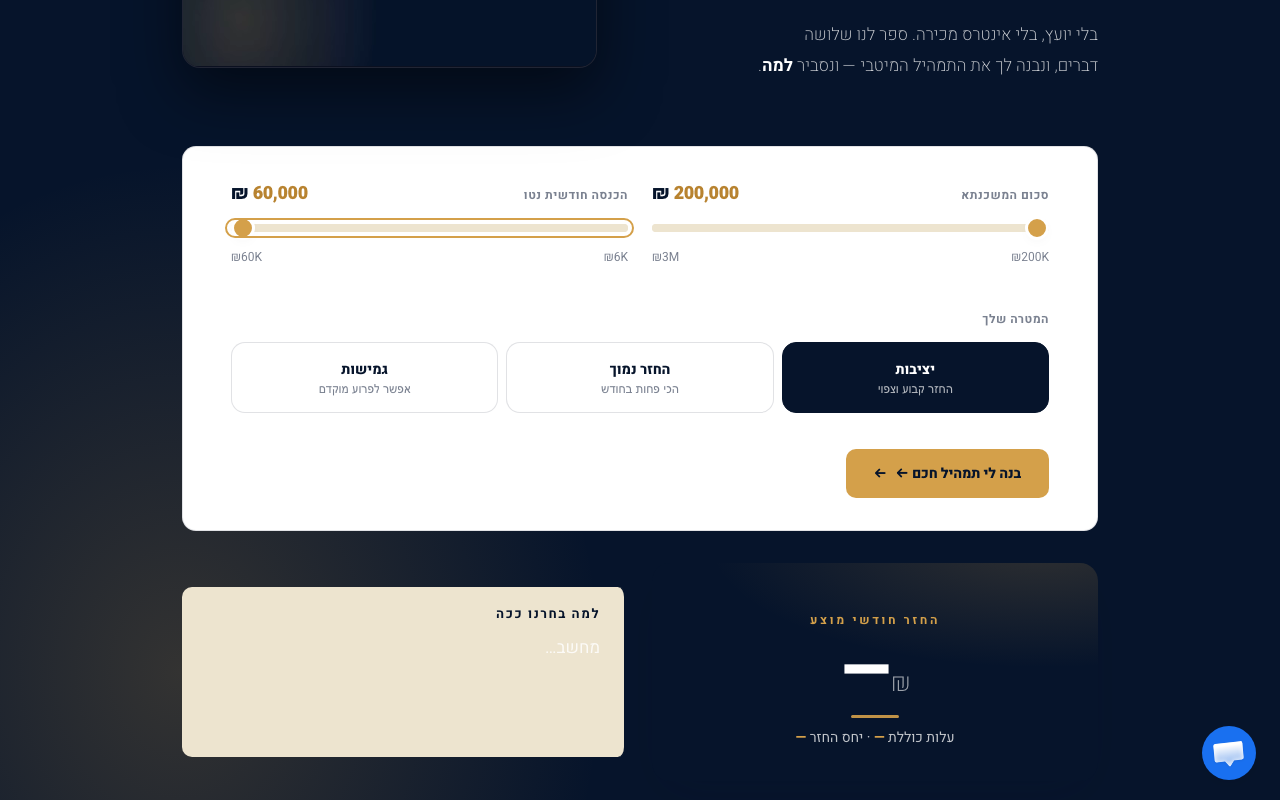

צעד-אחר-צעד, בלי הפתעות

הזן הכנסה

הכנסה חודשית נטו.

הגדר סכום-משכנתא

סליידר הסכום הרצוי.

ההחזר והמסלול

החזר חודשי + מסלול מומלץ.