מנתח פנסיה · חינם · בלי הרשמה

כמה קצבה באמת תיכנס לחשבון ביום הפרישה?

רוב הישראלים מגלים את גובה הקצבה רק כשמתקרבים לפרישה — וזה מאוחר מדי לשנות. הזינו צבירה, שכר ושיעור הפקדה, ונראה את הקצבה החודשית הצפויה, מה הכי מעכב אותה (התחלה מאוחרת, הפרשה נמוכה או דמי ניהול), ואיזה צעד אחד היום משנה הכי הרבה. הערכה, לא ייעוץ.

ניתוח מותאם אישית עם המלצות לפי הסדר. התוצאה תיפתח למטה תוך שניות.

התחזית שלך

הקצבה החודשית שמחכה לך בגיל 67

מה לעשות עכשיו

צעדים לפי סדר ההשפעה

מנתח את הפרופיל הפנסיוני שלך… יכול לקחת עד כ-60 שניות — קורא את הנתונים שהזנת, מחשב תרחישים ומשווה קרנות. אפשר להישאר בדף, נעדכן כאן ברגע שמוכן.

קח את זה איתך

שתף או שלח לעצמך

רוצה עותק במייל?

התוצאה וההמלצות פתוחות לגמרי בלי מייל. זה רק אם נוח לך לשמור.

כלים באותו עולם

המשך לבדוק את החיסכון שלך

חינם באמת — בלי קיר-מייל ובלי אינטרס מכירה. ההערכה מבוססת על נוסחאות אקטואריות מקובלות.

צעד-אחר-צעד, בלי הפתעות

מחקרים מצביעים על כך שחלק ניכר מהישראלים יגיעו לקצבה נמוכה משמעותית מהשכר. הרחק מתחת ליעד המקובל. הבעיה: רובם יגלו את זה מאוחר מדי. מנתח הפנסיה מחשב כמה קצבה חודשית מחכה לכם בגיל 67 — ולא עוצר במספר: הוא מסביר מה מעכב אתכם, ואיזה צעד אחד היום משנה הכי הרבה.

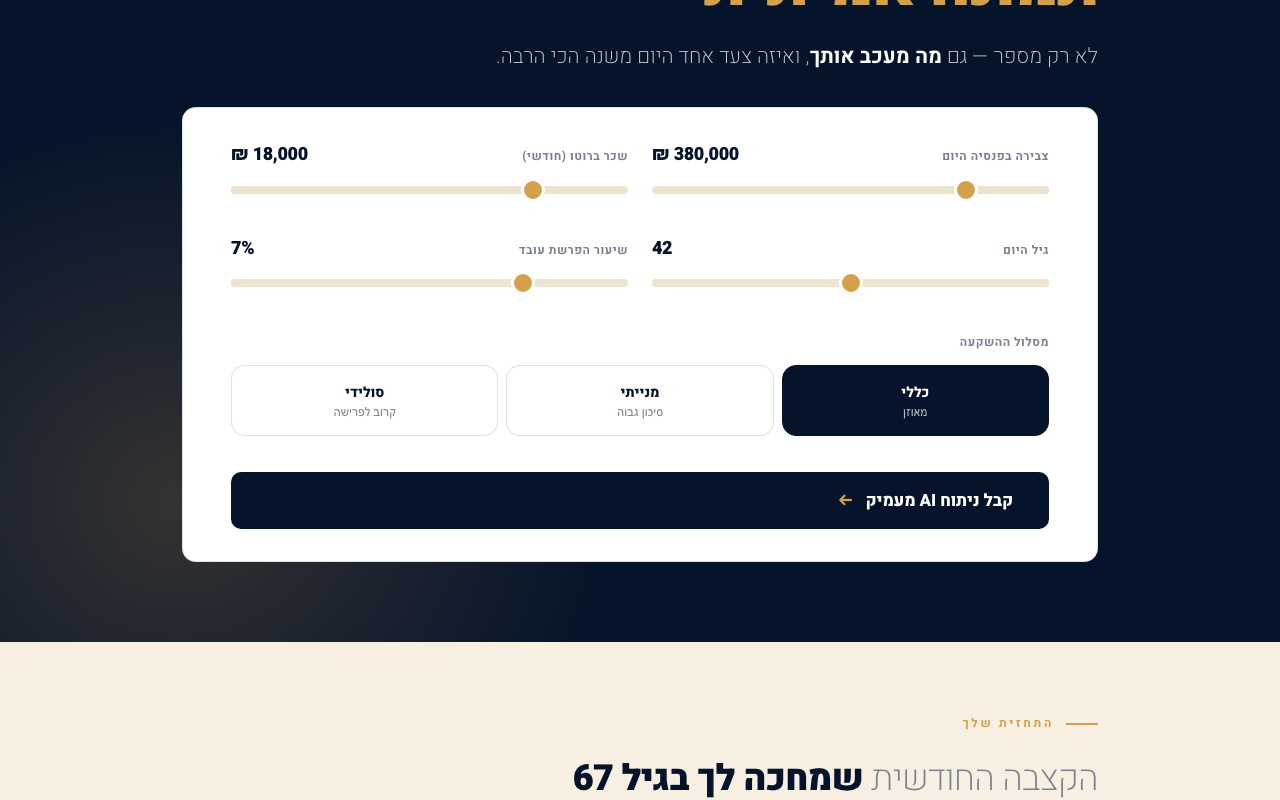

מזינים צבירה, שכר וגיל

כמה כסף צברתם בפנסיה עד היום, השכר החודשי ברוטו, והגיל הנוכחי. שלושת אלה קובעים את נקודת הפתיחה ואת מספר השנים שנותרו.

בוחרים שיעור הפרשה ומסלול השקעה

מגדירים את אחוז ההפרשה החודשי ובוחרים מסלול: כללי (מאוזן), מנייתי (סיכון גבוה, פוטנציאל תשואה גבוה), או סולידי (מתאים למתקרבים לפרישה).

רואים את הקצבה הצפויה — ומה משנה אותה

לוחצים לקבלת הניתוח ורואים את הקצבה החודשית הצפויה בגיל 67, את שיעורה מהשכר, ומה הצעד שישפר אותה הכי הרבה. שינוי נתון אחד — ורואים מיד את ההשפעה.

למי הכלי מתאים

לכל מי שיש לו פנסיה ולא בטוח כמה היא שווה בסוף. בפרט:

- מי שמתקרב לגיל 50 ורוצה לדעת אם הוא על מסלול לפנסיה ראויה.

- מי שעבד בכמה מקומות ולא יודע מה הצבירה הכוללת אומרת על הקצבה.

- מי ששוקל להגדיל הפקדה ורוצה לראות כמה זה שווה בקצבה החודשית.

גילוי נאות: ההערכה היא אינדיקציה ולא ייעוץ פנסיוני. להחלטות פנסיה פנו ליועץ מורשה.

שאלות שכולם שואלים

למה הקצבה שלי נמוכה מהשכר?

הקצבה מחושבת מהצבירה לחלק במקדם המרה. מי שהתחיל לחסוך מאוחר, הפריש מעט, או שילם דמי ניהול גבוהים — מגיע לאחוז נמוך יותר מהשכר. היעד המקובל בתכנון פנסיוני הוא שיעור גבוה מהקצבה הצפויה לרבים.

מה זה מקדם המרה?

מקדם ההמרה הוא המספר שמחלקים בו את הצבירה כדי לקבל את הקצבה החודשית. הוא מבוסס על תוחלת חיים ותשואה צפויה. ככל שהמקדם גבוה יותר — הקצבה החודשית נמוכה יותר.

כמה עולה כל שנת פרישה מוקדמת?

פרישה מוקדמת פוגעת בשתי חזיתות: פחות שנות הפקדה, ופחות שנות צמיחה על הצבירה הקיימת — בנוסף לכך שהקצבה מתחלקת על יותר שנים. הכלי מציג את ההפרש בקצבה החודשית בין פרישה מוקדמת לפרישה בגיל הרשמי.

איזה מסלול השקעה לבחור?

זה תלוי בגיל ובסיבולת לסיכון. מסלול מנייתי נוטה לתת תשואה גבוהה יותר לאורך זמן אבל תנודתי; סולידי יציב יותר ומתאים למי שקרוב לפרישה; כללי הוא דרך הביניים. הכלי מאפשר לראות איך הבחירה משפיעה על הצבירה.

האם המספר מדויק כמו דוח מהקרן?

זו הערכה המבוססת על הנחות תשואה ומקדמי המרה מקובלים. לתמונה מדויקת בדקו בדוח השנתי מהקרן או אצל יועץ פנסיוני מורשה.

חשוב לדעת: הניתוח כאן הוא כלי-עזר להבנה — לא ייעוץ פנסיוני ולא שיווק פנסיוני כהגדרתם בחוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005. אנחנו לא בעלי רישיון פנסיוני. החלטה על ניוד, החלפת מסלול או בחירת קרן כדאי לקבל עם יועץ פנסיוני מורשה, שרואה את התמונה האישית המלאה שלך. שמות קרנות מופיעים כעובדה (למשל קרנות ברירת-המחדל במכרז) — לא כהמלצה, ואין לנו קשר מסחרי לאף גוף.